浪花流簿記memorandumφ(..)

麺飯浪花店主、HP管理人、簿記講座のヘルプもしています

X投稿の簿記関連ポストから気になるポイント・論点を転載

最終更新日(12/15)

真面目にCVPの公式や図表を覚えようとしているあなた、心が折れるからやめときなさい!原価計算の損益計算書だけで全て解けます。売上=変動費+貢献利益=100%です、貢献利益のパーセンテージさえ分かれば後はどうにでもなります。貢献利益が62.5%だとすれば固定費を62.5%で割った売上で固定費をペイ出来る、すなわち損益分岐点です、52.5%で割れば利益10%の売上となります。深掘りしたい方はむつみ簿記へいらっしゃい post

①投入

②原価カード

③図表

何から手をつければいいのか?まずは投入(消費量)。月初+投入=合計-仕損(ロス)-月末で材料の投入量を出す、労務や製造間接費も同様に使用量や稼働時間を把握。次に原価の資料がなければ標準原価(材料費、労務費、製造間接費)を設定(原価カードを作る)。最後に図、材料費差異と労務費差異の四角いやつ(原価差異分析表)とコッペパン(シュラッター図)。3つ揃えば全ての数値が埋まります post

真珠とか、同じ手間ひまかけてもA級品とB級品が出来ちゃう業種ってあるよね、仕掛品原価総額540,000をAとBに振り分ける、Aは800個で価値は1、Bも800個だけど価値は0.5、個数は合わせて1600個だけど価値に変換するとA800に対してB400なので価値の総数は1200となる、540,000を1200で割ると価値1は450×A800=360,000、450×B450=180,000となり54万を分け分け出来ました。

仕掛品総額447,200

X=500個×1

Y=100個×5.4

分け分けしてみて💎 post

工程別総合原価計算の第1工程と第2工程で平均法と先入先出法を使い分けるのは何故かとの質問について、うどんの製造工場をイメージすると分かりやすい、第1工程は練ってこねて打つ、最初にドバっと原料を入れるから減損も始点で発生、平均法が適当。第2工程は練ったうどんを切って袋に詰めて完成、完成した物から製品になるので先入先出法が適当、減損は終点となる。ちなみにうどんの切れ端が利用可能な場合は副産物、削りカス等で価値が0では無いものは作業くず、ただのカスは無視で。木を半分以上削って作った彫刻の削りカスはどうなる?量に関係なく価値がなければ「廃棄物」、価値があれば「作業くず」です。 post

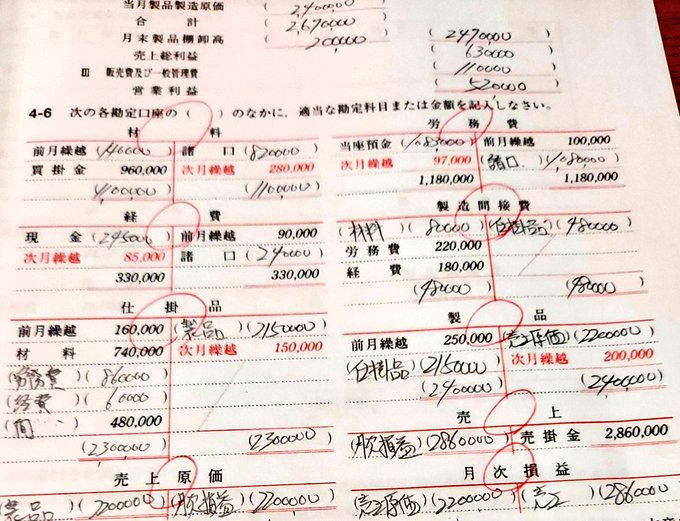

でっかい製品や受注生産(ロット含む)は個別原価計算で製造原価報告書と月次損益計算書を作成する。面倒に感じるけど表を作るのが近道。#10と#11と#11の仕損、補修の#11ー2と#13。月初繰越と材料、労務費、製造間接費を縦に、縦横合計して次月繰越と完成品を出す、あとはそれぞれの金額を転記するだけ post

MC、M+、MR、使ってる?倍率はメモリー使わないとストレスたまるよ。倉庫部費210,000を材料出庫額2,000,000で割ると0.105、材料1円につき0.105円の費用ということだ。0.105→MC、M+、あとは「各費用×MR=」のリピートでOK。割り切れない時は分数にして先に費用を基準となる各部門への出庫額で掛けて出庫額の総数(金額・時間・人数)で割る。事務部費用224,000を3人掛けて総数10人で割る=67,200。そんな感じで post

配賦率とは?例えば直接労務費なら総額とその内の製品Xにかかった費用の確定値を計算することが出来ますが、製造間接費は総額は把握出来てもどの製品にいくらかかったかを計算するのは不可能なので、何かを基準にして配賦してやる必要があります。材料が主となる工場、組み立て等の労務が主となる工場、機械の稼働が主となる工場、各工場の特性に適した配賦基準を定めます。直接労務費を基準にした場合、製造間接費総額648,000を直接労務費総額900,000で割ると配賦率が出ます(0.72=労務費1円に対して0.72円が製造間接費)。機械作業時間であれば648,000割る108,000で6(機械作業1時間あたり6円)となります。あとはそれぞれの配賦率を製品Xに計上した労務費、作業時間を掛ければ製造間接費の配賦額となります。製造間接費とは液体のような存在で、各製品にチューブで流し込むようなイメージで考えると理解しやすいかもです post

実務なら賃金勘定の差額で賃金差異が出せますが簿記の問題では直接工の未払額が記載されていない場合があります、この状態では元帳の差額で賃金差異が出せません。一連の仕訳から求めます、消費した直接工の予定賃率と間接工の賃金の合計と賃金の実際額との差額が賃金差異になります。なぜ間接工は予定賃率を使わないのか?間接工の相手勘定は製造間接費であり製造間接費自体が予定配賦されているので予定に予定を入れると予定が狂うからです、直接工から製造間接費に入る賃金は微々たるものなので許容範囲内です。 post

材料が700,000、引取費用は30,000だったので取得原価は730,000、ここまではOK。そこから20,000の現金割引を受けた時と50,000の値引を受けた時のそれぞれの仕訳を答えよとありますが割引と値引は何が違うんだという話、あと割戻というのもあるからややこしい。

結論から、

割引→早く払った

値引→物自体を安くした

割戻→たくさん買ったから安くなった

割引の仕訳は、

材料/買掛金(支払)・仕入割引

となり、仕入割引は営業外利益として処理します。

値引と割戻は逆仕訳でOK

アメリカでは材料の購入過程で利益は生じないとの考えから材料の原価を減らせばよい(全部逆仕訳)としていますが、日本では物の値段ではなく早く払ったことによる割引との考えで営業外利益としています、私はアメリカ式でいいと思いますが校長は反対のようです post

勘定連絡図の流れを仕訳して転記する、工業簿記では超重要な論点なのでパーフェクトに押さえておく必要があります。そしていちいち前払や未払の振替処理をしている企業は少ないので貸借差額が借方なら未払(負債)、貸方なら前払(資産)となり仕訳なしで来月繰越となります、計上した経費(費用)は対応する額だけ仕掛品、製造間接費に流れ込み最終的には月次損益となります。 post

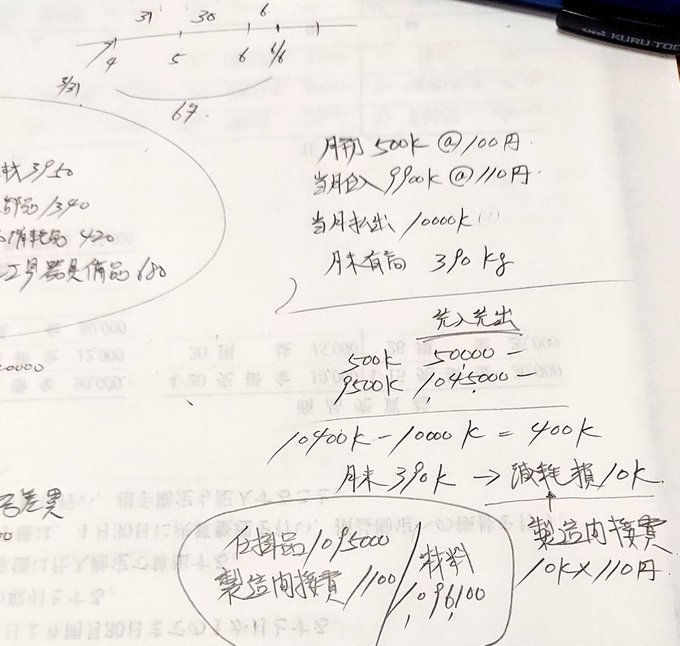

月初有高 500kg 単価100円

当月仕入高 9900kg 単価110円

当月払出高 10000kg

月末有高 390kg ※棚卸減耗損は正常

先入先出法なので500kg+9500kg=1,095,000の材料が仕掛品に入ります、めでたしめでたし。とはなりません。月初と仕入の10400kgから10000kgを引くと400kgですが月末有高は390kgなので10kg×110円が減耗しています、選択肢に棚卸減耗損がないので1100円は製造間接費に直接入れます。

仕掛品 1,095,000/材料 1,096,100

製造間接費 1,100/材料

以上 post

株主資本等変動計算書のその他有価証券に出てくる全部純資産直入法て何だ?決算でその他有価証券の含み益(損)をその他有価証券評価差額金に切り分けて仕訳する方法です、じゃあそれ以外って何なのということで部分純資産直入法なのですが1級の範囲なので2級で覚える必要はありません、豆知識として部分純資産直入法を採用した場合は含み損については評価差額金にしないで評価損にします、有価証券の市場価値が半値になった時も評価損にします、損益計算書の利益に影響を与えますが税法上は認められないので税金は変わりません、含み益は評価益にしないのかというと株主に儲かっているような誤解を与えるのでしません。(売ってねーし post

親が子に商品3,000,000売った、未決済は200,000とする。まず無条件で親子売買は全部消す、「売上高/売上原価」となるのだが、厳密には売上高Aと当期商品仕入高Bを消去した事になる。例えば親が100円で仕入れた商品を子に120円で売った、子は120円で仕入れた商品を外部に150円で売った、親子の財布が一緒なら100円で仕入れて150円で売っただけの話だよね、ということで商品全部消す、未決済の売掛買掛などの内輪の貸し借りも全部消す、もちろん親子間の貸倒引当金も消す、それだけの話。売れてない在庫に関しては親子間の利益分を抜く。 post

契約時は見積価格でリース資産とリース債務の仕訳だけしておく、支払額との差額は利息なのでメモっておく。支払い時には支払った金額に対応するリース債務と支払利息を計上する、決算時には減価償却費とリース資産減価償却累計額を計上する、減価償却については所有権移転外であればリース期間で償却、所有権移転の場合は耐用年数の指示通りに償却する、利子込みの場合は支払額(利子無視)で仕訳をすればよい。 post

連結貸借対照表の利益剰余金は差額で出す、しかしこの金額は合っているのか?確認しよう。個別の貸借対照表の利益剰余金はP社200,000、S社140,000、合計340,000であった、開始仕訳の利益剰余金50,000を引く、修正仕訳ののれん償却は費用で繰越利益剰余金のマイナス要因なので23,000引く、借方の受取配当金は収益の減少なので30,000引く、相手勘定の利益剰余金を30,000増やす、340000-50000-23000-30000+30000=267000で差額と一致。受取配当金/利益剰余金の仕訳は貸借対照表同士で相殺されているように見えるが受取配当金は親会社の利益に利益剰余金は子会社の利益に影響を与えている。結論、よく分からなければ差額を信じろ post

本支店勘定が不明、ついでに本店買掛、支店売掛も分からない、当然貸借合計も出ない、2級でも難解な部類でロジックが見えないと手も足も出ない。まず本支店取引の資料があるので残高を出す、この残高は確定値であり前TBには決算整理前の数字が入るので期末修正事項を逆仕訳して本支店勘定を修正前の数字に戻してやる必要がある、逆仕訳した修正前の数字を前TBに書き込むと本支店それぞれ貸借どちらかの合計額が出せるので合計額=借方=貸方、差額で売掛金、差額で買掛金となり残高試算表が完成します、あとは完成した残高試算表に対して期末修正事項を修正することで本支店合併損益計算書と本支店合併貸借対照表が完成します。 post

最後の利益剰余金の出し方3パターン。①差額で出す、これが正解。②S社+P社の前期末(当期首)利益剰余金から開始仕訳を抜いて親会社株主に帰属する当期純利益を加える。③個別貸借対照表のS社+P社の利益剰余金に全ての仕訳の利益剰余金&利益剰余金に関わる勘定科目(収益と費用)を加算減算する。①③が合えば完璧だが③は難度高いので①②がおすすめ。 post

S社の純資産部分を買い取る事でP社はS社を連結する、のれんで差額を一致させてのれんと非支配株主持分以外は消滅させる。今回は連結子会社のS社が配当を出した時の流れを追跡したい、S社からP社に流れた配当金は親子間の取引であり消去する必要があるので貸方に支払った配当金(利益剰余金)を戻す、借方は受取配当金となるのだがP社が75%の支配率だとすると金額も75%になる、受取配当金勘定が無ければ修正は営業外収益になります。そして残りの25%は非支配株主に流れた配当金になりますが、これは外部に流出した=非支配株主のポケットに入ったと考え直接非支配株主持分を減らします。

受取配当金/配当金(利益剰余金)

非支配株主持分/配当金(利益剰余金)

分かったかな? post

苦手な人は苦手、途中で訳わかんなくなるんだよね、決算時に当座預金残高と帳簿がズレてないか、何がズレてるのかチェックします。パターンは銀行残高を帳簿に合わせる、帳簿残高を銀行残高に合わせるの2つで本問はゴールが帳簿残高です。未記帳、未取付、誤記入等どちらが正しいかではなくどちらを増減すればよいかだけに集中してゴールを目指します。①利息が銀行に振り込まれていたが未記帳だった。帳簿に合わせる、帳簿には利息をつけてないのだから銀行減らす。②受け取った小切手を借方当座預金にしていたが金庫に入ってた。仕訳フライングしてるけど帳簿に合わせるのだから銀行増やせ。③振り出し小切手未呈示。帳簿は当座預金減らしてるのだから銀行減らせ。④翌日付預け入れ。帳簿は入金処理しているのだから銀行増やせ。これで銀行残高の修正額が帳簿残高と一致したはず、②はまだ手元に小切手があるので現金/当座預金の仕訳で現金に戻しておきます。 post

めっちゃ簡単なんだけど滅多に遭遇しないレアキャラなので何これ?となる

総平均法は受入(仕入)だけ!

払出と残高には数量のみ記入、最後に(繰越+受入の金額)÷数量で単価を出す、あとはこの単価で仕上げて完成。 post

「前期末計上分からの過剰額であり、当期計上額から控除する」

どういうこと?考えられるのは前期末に事務員が税金/未払の仕訳をした、期を跨いで納税したら未払法人税等が残った、前期の税金を間違って計上してるので利益が圧縮されてますね。事務員がやらかしてるのはさておき当期計上額から控除せよとの指示があるので未払の残を消して法人税等を貸方に置いておく、当期の法人税等が借方に計上された時点で相殺されます、去年減った分だけ当期の利益を増やして帳尻合わせで事務員はごめんなさいです。 post

仕訳と図でイメージしてみます。親→子、子→親、どちらにせよ利益を乗せてる場合は抜かなきゃならんよね、例えば期末商品25000円から未実現利益5000円を抜いた時に相手はどうなるのか?期首商品と仕入に利益が含まれていなければ全商品から期末商品を抜いた額が売上原価となるので減らした利益分だけ売上原価を増やします、つまり繰/仕の逆仕訳で仕入は既に売上原価、繰越商品は商品になっているので売上原価/商品となります、子→親の場合は子会社の利益が減少することで非支配株主の利益にも影響を与えるので先ほどの仕訳と同時に調整の仕訳が必要になります、非支配株主持分(を減らす)/非支配株主に帰属する当期純利益(を減らす)でOK、期首商品については朝が来るので今日はしません、アップストリームの期首商品は試験に出たことがないので覚えなくても大丈夫です、もし出たら部分点を狙って下さいとの事(校長) post

入会金や保守、前払いでもらったお金は契約負債とする、サービス提供にかかった費用は仕掛品に放り込んで最後に役務原価とする、収益は役務収益とする、ラーメン屋は入会金とか継続的なサービスはないので仕入と売上の仕訳(3分法)で無問題! post

少しパンドラの箱を開こうか、決算後に子会社が財務諸表を送ってきた、親会社が連結仕訳をしていても子会社は自分のとこの帳簿をつけてるだけだから親会社フル無視状態の帳簿が届きます、もちろん未実現利益を含めた状態で計上してるから再度修正してやる必要があります、まずは前期の期末商品から未実現利益を抜く仕訳、売上原価/商品となるのだが前期の話なので売上原価は存在しない、売上原価=費用であり費用の増加=利益の減少なので利益剰余金/商品で直接利益を減らす、これで前期の利益剰余金=利益剰余金当期首残高が連結決算の金額に修正される。未実現利益を含めていたことでもう1箇所修正が必要になるのが当期の決算整理です、期首の振替仕訳の売上原価/繰越商品を反対仕訳の商品/売上原価で修正します、この2つの仕訳を並べると貸借両方に商品があるので相殺して利益剰余金/売上原価とすることが出来ます、利益の減少と費用の減少が貸借となる違和感のある仕訳ですが、借方は前期の話、貸方は当期の話が合体した2つの仕訳です、もちろんアップストリームになると非支配株主に関する仕訳も2つ必要になるのですが、その話はまた今度。 post

まずは未処理事項、支店が本店にゴニョゴニョ、本店が支店にゴニョゴニョ、次は決算整理事項等、売上原価やら減価償却やら貸倒引当金やら、本店は最後に支店の損益も乗せなならんから支店も同時進行で費用と収益を出す…おい待てよ、何でひとりでせなならんのや支店も一人経理雇えよ post

毎年地代を後払いで年額受け取っている(1/31受取3/31決算)→2ヶ月未収である、毎年なので前期も2ヶ月未収である、受け取った地代は1年分だが2ヶ月分は前期の未収地代に充てられ相殺されているので帳簿上の金額は10ヶ月分である、ここから1ヵ月分の地代を計算して12ヶ月分の地代と2ヶ月分の未収地代を求めればよい post

資本的支出とは増築などで有形固定資産自体の価値が上がる支出、修理や維持費は修繕費で処理します(収益的支出)。資本的支出をすると価値が上がるので減価償却費が変わってきます。本問では500,000の車を減価償却せよとのことですが、当期首(1年前)に100,000の資本的支出をしているので減価償却費が昨年までとは違うことに注意が必要です。計算方法は2つ、①耐用年数10年で2年経過している、問題文に書かれていなければ耐用年数の延長はないので支出した100,000を残り8年で割る=12,500、今までの車両の年間の減価償却費50,000+12,500=62,500。②減価償却する総額500,000から2年経過した減価償却累計額100,000を差し引くと現在の価値は400,000、これに資本的支出100,000を加えて500,000、減価償却する総額500,000を残り8年で割ると年間の減価償却費は62500円となる。①の方が単純だが②の方が実態に即しているのでおすすめ post

現金過不足は必ず決算時に反対仕訳で消滅させます、判明した過不足の原因を相殺して差額を雑損または雑益とするだけなのですが判明事項の中に誤記入があると注意が必要です。例えば債権を小切手で回収したのに借方当座預金と誤記入していた場合、現金を増やして当座預金を減らす(現金/当座預金)訂正仕訳をすればよいのですが、現金過不足が発生している時点で現金は実査されてるので現金は増やさずに、現金過不足/当座預金の仕訳で調整します。単独だと間違わないけど判明事項が複数ある仕訳問題が出ると混乱して現金を増やすミスが多いのでしっかりイメージしてください。 post

車売ったけど受け取った代金だけ仮受金で処理していた…からの決算。まず売った車を消す、貸方960,000、売った車の減価償却累計額も消す、借方160,000、代金は既に貰っているので、貰った時に計上した仮受金を消す、借方360,000、当期使った分だけの減価償却費を計算、借方160,000、ここで発生した減価償却費は費用として損益計算書に計上するが車はもう無いので貸借対照表の減価償却累計額には含めないように。貸借計算すると借方が280,000少ないので固定資産売却損となる、定型仕訳でも問題ないが取引をイメージ出来た方がどの角度からの問いにも対応できるので強い。 post

補助元帳と補助記入帳の区別がしにくいけど試験で出たら確実に取りたい箇所ではあるのでしっかり定着させておく。記入帳はまんま取引の内容、現金や当座預金、仕入、売上などの詳細情報を把握する帳簿。補助元帳は元帳の中の個別の情報、「得意先A店、B店、C店..」「仕入先D社、E社、F社..」「備品A、B、C..」商品有高帳「商品A、B、C..」などT字の中にさらにT字を作るイメージの取引 post

面倒かつ出題率は低い、そもそも分記法は初級の範囲なんだけどみんな3級から入るから知らんがなという話。まず全部仕訳る、販売時には商品売買益が絡んでくるので注意すること、取引を仕訳したら売上原価を出すのだが期末残が分かんねえ…おい倉庫係はよ棚卸せえや、と言いたいところですが分記法は商品勘定で在庫を把握できます、繰越商品に増えた商品を足して減った商品を引けば在庫になります、あとは無心で転記して純売上と売上原価を損益に振り替えれば完成 post

期中に配当がなければ前TBの繰越利益剰余金に損益勘定の繰越利益剰余金(当期純利益)を足せば貸借対照表の繰越利益剰余金になります、意外と理解出来てない人が多いがここは押さえておきたい。問題なのは配当を出していた場合の繰越利益剰余金勘定で、未払配当金と利益準備金に振替えた繰越利益剰余金を減らした額が前TBの繰越利益剰余金なので前期繰越を計算する際には減らした繰越利益剰余金を戻してやる必要があります。穴埋め問題に対応出来るように全て埋まった状態のT字をじっくり眺めてイメージするのがよきです。(3級なので積立金は無視で) post

変則的な第2問、過去の出題で合格率が地べたを這った。決算整理後残高試算表については最終形をそのまま書けばいい、例えば家賃は36000円払ったけど9000円は前払いだよ、当期の利息は6000円だけど1000円は未払いだよ、そんな感じで。問題なのは前TBで決算前の状態を推測しなければならない、T字でメモるのが確実ですが時間がかかるので脳内でイメージ出来ればBestです。未払、前払は期首に繰り越してくる、そのまま再振替されて支払が貸借どちらかに残る、実際に支払いした時には期首に振替えた支払に加算または相殺される、これが決算前の状態です。決算前の試算表は資料で見るけど自分で作ることはないからパニくるよね

まず取引内容の流れをまとめる(残高でOK)、先に移動平均法で売上原価と在庫を出します、在庫数が分かれば直近の仕入単価から先入先出の在庫額を導けます。あとは在庫をちょん切るもよし、在庫以外を頭から埋めるもよし。おすすめは差額で出す方法、結局商品の数と総額は変わらないのだから在庫の差額を売上原価に入れてやればいいのです(例えば全商品が一万円で在庫が1000円なら売上原価は9000円、在庫が2000円なら売上原価は8000円、在庫が1000円多ければ売上原価は1000円減ると言う事)。解決 post

買収時の買取価格の基準。1番単純なのは「うちの会社、資本金500,000だから500,000で買ってくれ」ですが、そんな訳にはいかない。収益還元価値とは?A社の年平均利益額は資本金の9%である、同種企業の平均利益率は8%である。A社の資本金を500,000とすると利益は9%で45,000、これを8%で割ると562,500、これは他社がA社と同じ利益を上げるために必要な資本金です、これを買取価格の基準として買収の仕訳をして出た差額はのれんとなります。まあ実際問題この金額で決まるわけじゃないけどね post

今こんなの使ってる会社ないから、日商でも出題されることはないけど全商では出るんだな、為替手形は三角関係の取引でAがBに支払い義務があるけどCに支払いをお願いするというじゃんけんみたいなシステムです。「AがBに対する買掛金を支払うため、Cあての為替手形を振り出しCの引き受けを得てBに渡した」要約するとAはCが払うと手形に書いてBに渡したということ。借方は買掛金を減らせばよい、手形はどうなる?貸方はCに対する債権、つまり手形ではなく売掛金を減らします。 post

受取勘定回転率=売上÷債権

債権を何回で回収出来ているか、12回あれば月1ペースで集金出来てるということ。

流動比率=流動資産÷流動負債×100

負債を今すぐ払えと言われたらどれだけ払えるか(長期借入や固定資産は除外)。例えば220%なら流動負債を2回は払えるということ。

自己資本比率=純資産÷総資本(負債+純資産)

総資本のうち返済義務のない資本の割合

自己資本回転率=売上÷自己資本(純資産)

数値が高いほど自己資本が効率よく売上に繋がっているということ、例えば去年と同じ自己資本で売上が増加すれば回転率は上がる、増資をすれば資本が増資した分だけ回転率は下がる。 post

11月からリモート簿記講座復活、PC、pad、スマホの環境も整えて準備万端。で、早速1件受講希望の問い合わせを頂きました~ありがとうございます。あなたも一緒に勉強しましょ♡

・日商簿記3級、2級、1級

・建設業経理士2級

むつみの簿記講座

https://mutsumi-biz.com/boki/remote.html

#通信簿記講座 #Googlemeet post

⭐キャンペーン情報

日商簿記3級コース入会費割引期間延長とリモート講座再開にあたっての受講料割引について

post

資料を見ると120kgのうち100kgが完成、20kgは50%加工した状態で仕掛ってます。

計算式は、

1,800,000÷(100+20×50%)×20×50%=ハウマッチ?

表にすると瞬殺ですが総合原価のむつみ式は非公開だと言われてるのでここには書けません🙇

むつみの簿記講座

口コミ頂きました、先生はうれ㌰です(T_T)涙 Google business profile

赤いところは予算だよ、青いところは何だろな、葉っぱかな?葉っぱじゃないよ配賦差異だよ、角度の計算していたら、あっという間に頭がねじれてコッペパン post

現金の実際有高が5,000少なかった、決算なので直接現金を減らして仕訳をします。「3,400は従業員個人が負担すべき交通費を店の現金で肩代わりしていた。」これ、従業員が何に使おうが店は関係ないからね!従業員立替金だからね!

従業員立替金3,400/現金3,400

雑損1,600/現金1,600

今日の生徒さんここだけ間違えて97点もったいないね。と言うかもう楽勝だから早よ試験の予約しなさい 笑 post

統一試験(ペーパー形式)の次の日程

第171回試験(1級・2級・3級): 2025年11月16日(日)

試験対策講座やってます

「日商簿記3級+実務コース」の解説ページを作成したけど企業関係者への訴求が足りんな、ということで練り直してみた、こんな感じでどうやろか →詳細はこちら

テストの採点してる時に奥座敷から新規受講生とむつみ先生が打ち合わせしている会話が聞こえてきた。

「電卓はカシオの12桁がおすすめです、商業系の学校でもカシオを推奨しています。機能的にも十分ですし表示が追いつかないこともないので。」

表示が、追いつかない・・?

インターネット販売に関連する取引の仕訳。まず、プロバイダー料金は通信料金なので、

通信費/預金(現金)

自社ホームページを他社に依頼して管理費を支払っている場合やホームページ作成にかかる経費(制作料・ドメイン取得料金・レンタルサーバー料金)

広告費/預金(現金)

他社のホームページに掲載してもらい、売上から経費を引かれて入金されるシステムならば、売上総額を「売上」管理費を「広告費」手数料は「支払手数料」とする。

預金/売上

広告費/売上

支払手数料/売上

商品を発送した運賃

荷造運賃/預金(現金)

アフィリエイト(広告)収入がある場合は預金/雑収入で計上してください。※個人的なホームページやブログでのアフェリエイト収入は雑所得として確定申告します。

建設仮勘定/仮払金 post

学生さんをスポットでお願いするかもなので全商1級に目を通しておいてと。どれどれ、「自己株式55,000×70株を1株60,000で売却し、当座預金とした。」保有している自己株式は純資産のマイナスで借方に資産のような扱いで計上してるから売却後の差額はその他資本剰余金に組み込まれるのよね。へぇ~高校生でこのレベルの問題はなかなか、私は笑えるくらい勉強してなかったから尊敬 post